この記事では、これから資産形成する人向けにNISAを利用した資産形成術を分かりやすく解説します。また、なぜ投資信託一択なのかも解説します。

NISAとは

NISAは2014年から開始された「少額投資非課税制度」のことです。

通常、投資で得た売却益や配当金には20.315%の税金がかかります。

しかし、NISA口座を活用することで売却益や配当金が非課税になります。

通常の口座(NISA口座以外)

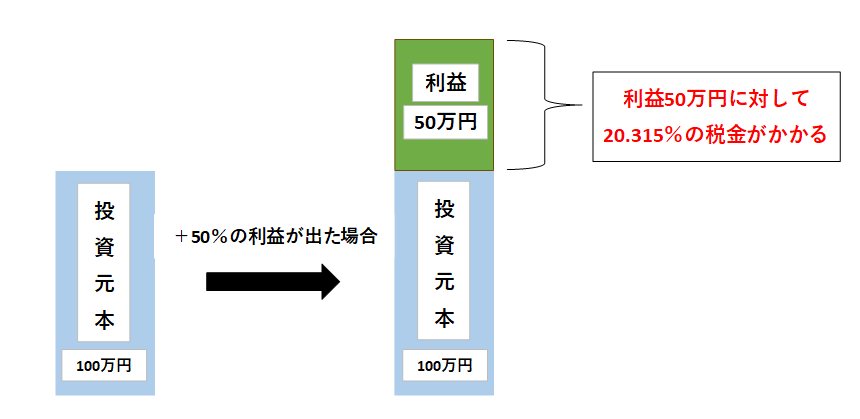

通常の口座で投資元本が100万円で、利益が50万円ある状態で利益確定した場合

利益50万円に対して約20%の税金がかかるため、税金10万円が引かれて実質利益が約40万円になります。

NISA口座

NISA口座で投資元本が100万円で、利益が50万円ある状態で利益確定した場合

利益50万円に対して税金がかかりません。

よって実質利益は変わらず50万円になり、通常の口座よりも約10万円お得になります。

NISA口座で投資をすると税金が非課税になる

旧NISAとは

2023年までのNISAは「一般NISA」と「つみたてNISA」の2種類がありました。

一般NISAは、年間買付可能額120万円(非課税投資枠は5年間で最大600万円)で個別株や投資信託などが買えました。

つみたてNISAは、年間買付可能額40万円(非課税投資枠は20年間で最大800万円)で長期・分散投資を理念に一定の投資信託とETFが買えました。

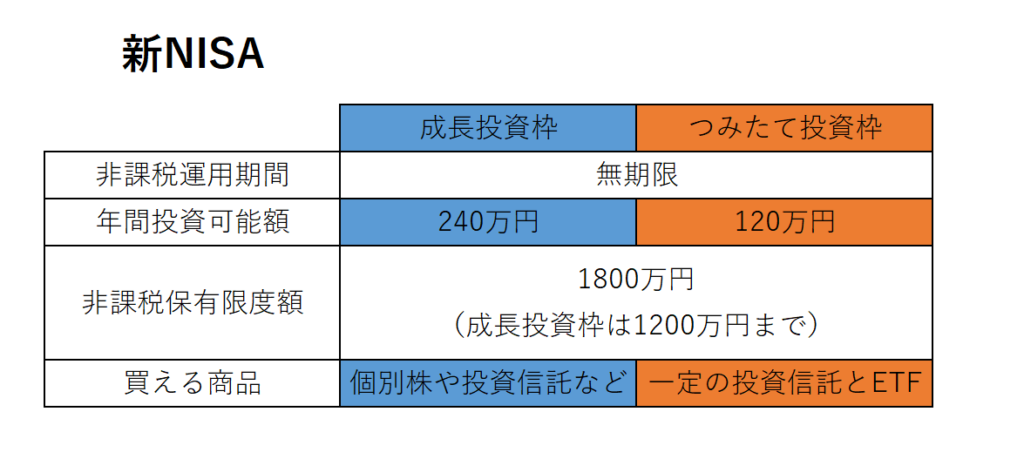

新NISAとは

2024年から新NISAが始まりました。

以前までの「一般NISA」では非課税運用期間が5年、「つみたてNISA」では非課税運用期間が20年でしたが、新NISAでは非課税運用期間が無期限化になりました。

新NISAには「成長投資枠」と「つみたて投資枠」があります。

成長投資枠とつみたて投資枠は併用可能です。

つみたて投資枠のみで1800万円の枠を使ってもいいですが、成長投資枠は1200万円までです。

・新NISAは生涯で1800万円まで無期限で非課税運用できる

・個別株を購入する場合は成長投資枠を利用する

NISAで投資信託を買うべき理由

ここからは、NISA1800万円の枠は投資信託を買うべき理由を話します。

NISAは生涯投資可能額が1800万円で年間投資可能額が360万円(成長投資枠240万円、つみたて投資枠120万円を併用)と決まっています。

これからシミュレーションを行います。

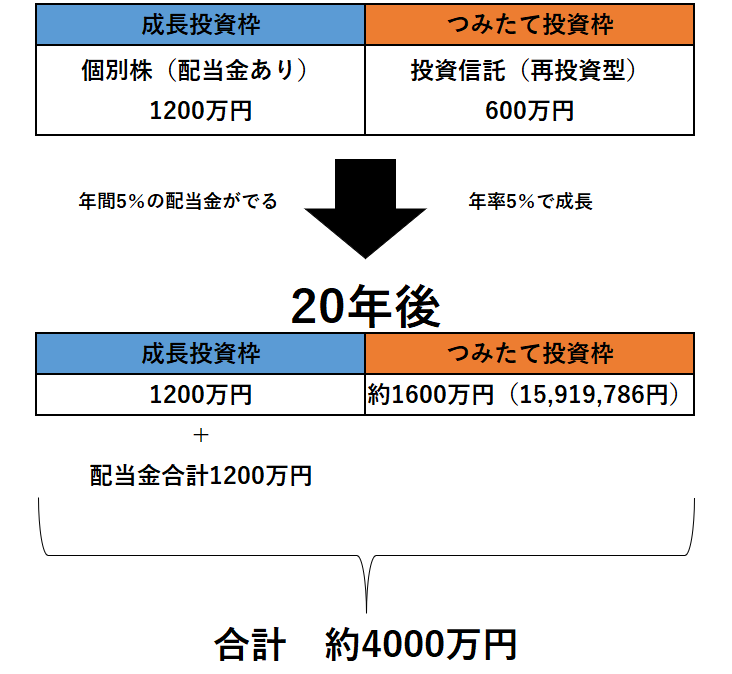

Aさんの場合

Aさんは、NISAを満額1800万円利用しています。

内訳は、成長投資枠1200万円(高配当株)とつみたて投資枠600万円(再投資型の投資信託)です。

高配当株は年間5%の配当金が受け取れ、投資信託は年率5%で成長します。

これを20年運用します。

20年後、成長投資枠は変わらず1200万円、つみたて投資枠は約1600万円になっています。

また、配当金が非課税で年間60万円受け取れ、20年間で1200万円受け取れます。

AさんはNISAを利用して合計約4000万円を作りました。

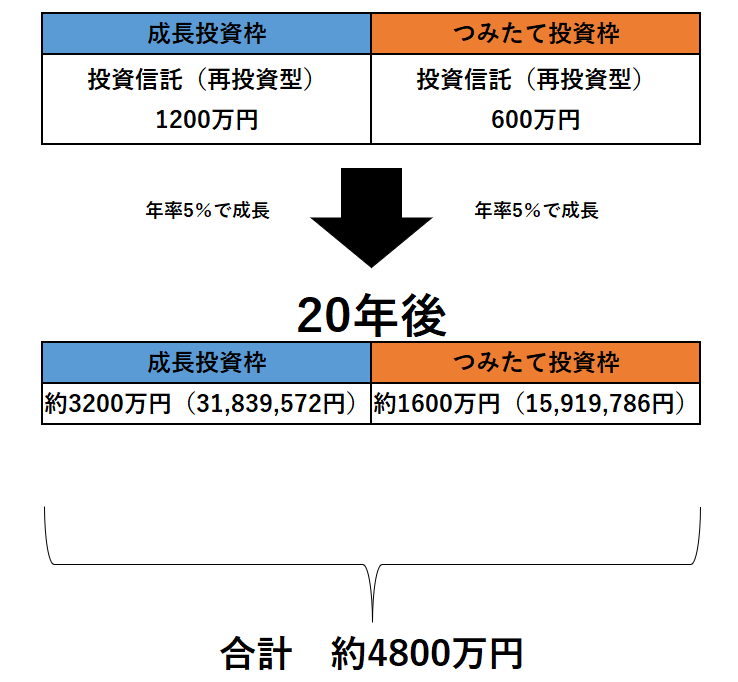

Bさんの場合

Bさんは、NISAを満額1800万円利用しています。

内訳は、成長投資枠1200万円(再投資型の投資信託)とつみたて投資枠600万円(再投資型の投資信託)です。

投資信託は年率5%で成長します。

これを20年運用します。

20年後、成長投資枠は約3200万円、つみたて投資枠は約1600万円になっています。

BさんはNISAを利用して合計約4800万円を作りました。

AさんとBさんの比較

AさんはNISAを利用して約4000万円を作り、Bさんは約4800万円を作りました。

なぜこの2人の資産が800万円も違うのかというと、Aさんは成長投資枠で高配当株を買ったからです。

高配当株などの配当金がでるものは、NISA枠の外に配当金を吐き出します。

投資信託(再投資型)は、配当金を投資信託内で自動で再投資するため雪だるま式に資産が増えます。

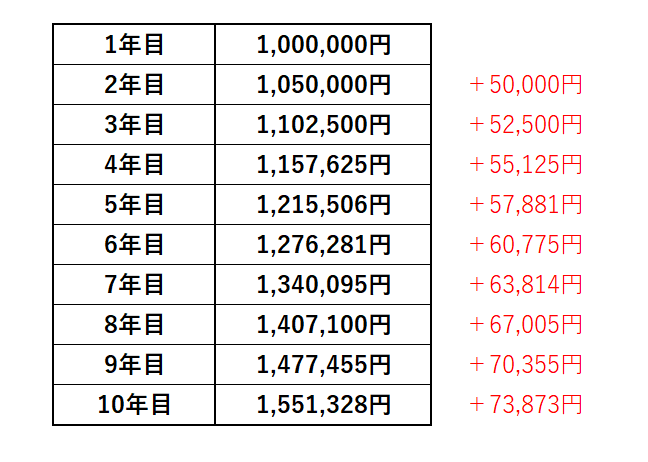

(例) 100万円が年率5%で成長

運用額に対して5%成長するので、最初50,000円増えたのが10年目では1年で73,873円増えています。

これは複利効果がきいており、元本100万円がどんどん成長しています。

NISAは生涯投資可能額が1800万円と決まっているのでNISA枠内で運用額を最大にしなければいけません。

NISAは投資信託(再投資型)に投資して複利を最大に利用すること

まとめ

・NISAは生涯で1800万円まで無期限で非課税運用できる

・NISAで投資するなら投資信託一択である

・個別株を購入する場合、NISA枠1800万円埋めた後で特定口座で購入する

コメント